数据概述:

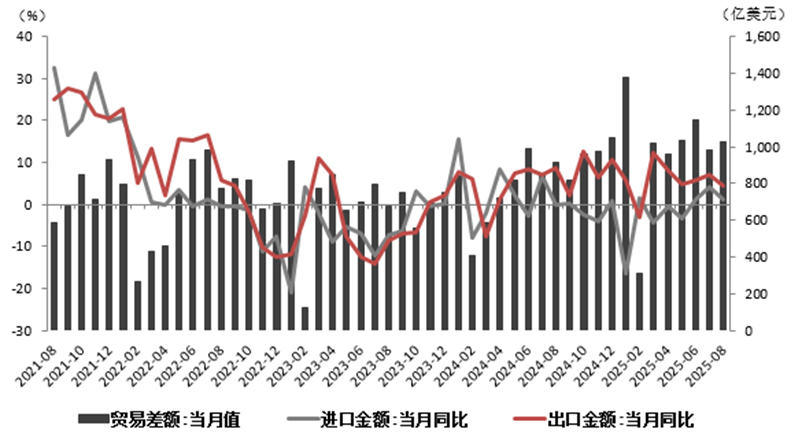

9月8日,海关总署发布数据显示,按美元计价,8月我国外贸进出口5412.9亿美元,增长3.1%。其中,出口3218.1亿美元,同比4.4%,前值7.2%,预期5%;进口2194.8亿美元,同比1.3%,前值4.1%,预期3%;贸易顺差1023.3亿美元。

观点:

一、全球制造业景气持续低于荣枯线。8月全球制造业PMI为49.9,较上月49.3回升0.6个百分点,转降为升,但始终低于荣枯线,反映全球制造业维持弱势运行,外需端持续承压。IMF最新《世界经济展望》显示,2025年全球GDP增速预计将由2024年的3.3%下降至2.8%,其中发达经济体仅增长1.4%,新兴市场和发展中经济体则有3.7%的增速。欧元区经济在2025年第一季度实现0.3%的环比增长,但全年增速仅预估为0.9%,主要因美国潜在对欧加征高达30%关税的威胁,以及由此带来的不确定性压制了投资和外需。后续看,在美国加征关税政策走向不明朗和地缘政治冲突持续存在的影响下,全球经济恢复仍面临较大的下行压力,美国对各国的关税政策演变仍存在不确定性,不利于我国外贸修复。而全球市场有效需求不足态势没有改变,因此内需的回暖将成为稳定经济的关键。

图1 关税背景下全球制造业PMI面临挑战

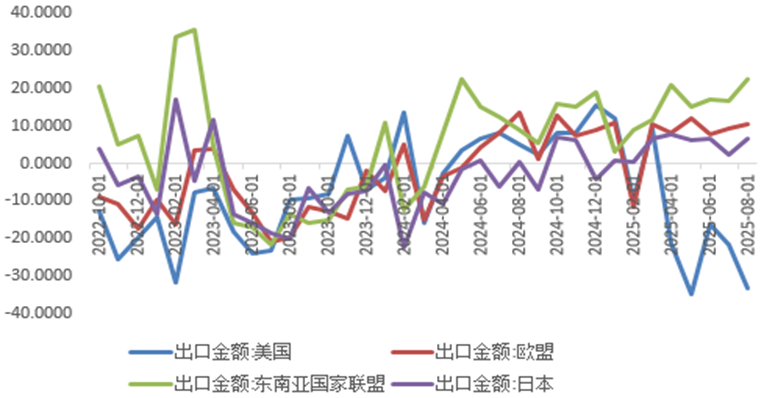

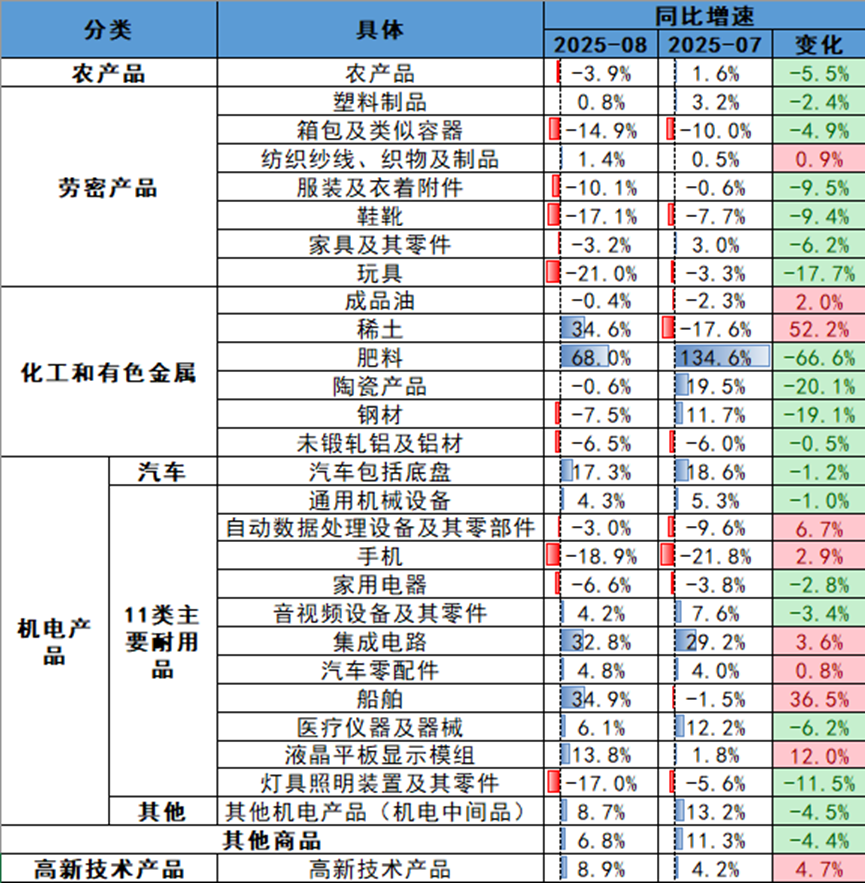

二、高税率背景下,贸易多元化特征显著。按美元计价,8月我国出口同比增长4.4%,较上月回落2.8个百分点;对美出口同比-33.1%,降幅较上月大幅扩大11.4个百分点。近日,美国总统特朗普宣布,从全球国别关税中豁免金条及石墨、钨、铀等金属产品,同时将硅酮产品纳入征税范围。尽管目前贸易关系逐步改善,但在税率近40%的水平下,我国对美出口始终承压。在出口“替代效应”下,8月我国对其余经济体出口增速均有不同程度加快,贸易多元化策略逐步显效。8月我国对东盟、欧盟出口同比分别增长22.5%、10.4%,增速较上月分别加快5.9和1.2个百分点。分产品来看,机电产品为本月主要支撑,集成电路及汽车出口同比均录得两位数。然而,8月份我国新出口订单指数和进口指数均低位运行,印证了目前贸易端需求较弱的特征,我国外贸仍面临挑战。

图2 我国进出口同比增速(%)

图3 我国对主要经济体出口累计同比(%)

图4 国内主要出口产品

三、“反内卷”效果边际减弱,内需不足拖累进口。8月我国进口同比增速为1.3%,增速较7月大幅放缓2.8个百分点,与PMI收缩趋势相一致,内需不足反映至进口端。8月进口额增速放缓主要受数量因素影响,加之此前反内卷带动的价格上涨效应减弱,共同使得进口增速回落。其中,8月铁矿石进口价格同比降幅较上月收窄3.8个百分点至-9.7%,大豆进口价格同比降幅则较上月小幅收窄,集成电路进口价格同比增速加快至6.1%,但进口量同比增速大幅放缓至2.1%,前值12.2%。接下来,在内外需维持弱复苏的经济背景下,进口增速或进一步回落至负增,随着国内稳增长政策发力,后续有望回升。

图5 国内主要进口产品

免息配资开户提示:文章来自网络,不代表本站观点。